Итоги производственной деятельности сектора ННК за 2016 г.

I. ДОБЫЧА НЕФТИ

Добыча сектора ННК в 2016 г. выросла на 3,7 млн. т. в сравнении с 2015 г. и превысила 22 млн. т. (см.: таблицу №1).

Для сравнения: Рост добычи всех ВИНК в РФ за аналогичный период сопоставим с сектором ННК и составил примерно 3,9 млн. т (Объем добычи ВИНК в 2015 г. согласно статистике ФГБУ «ЦДУ ТЭК» – 442,784 млн. т.; в 2016 г. – 446,685 млн. т.)

Прирост добычи, по данным ФГБУ «ЦДУ ТЭК», составил в среднем по сектору ННК - 19%.

Таблица №1

Динамика добычи нефти сектора ННК в разбивке по группам (по диапазонам годовой добычи)

Источник: данные ФГБУ «ЦДУ ТЭК»

В добыче сектора ННК в 2016 г. произошли следующие изменения:

Группа «А», объединяющая крупные ННК с объемом добычи в диапазоне более 1 млн. т. нефти в год.

В 2016 г. эта группа обеспечила почти половину всей добычи сектора - более 10 млн. т. нефти и конденсата: Данная группа, объединяющая фактически две крупных ННК – «Иркутская нефтяная компания» (ИНК) и конгломерат ННК, находящихся под управлением АО «Русь-Ойл» - характеризуется самыми высокими реальными темпами прироста добычи нефти – в среднем по этой группе около 35%.

Отличительными особенностями данной группы являются:

° самые высокие темпы прироста добычи нефти в нефтяной отрасли РФ у Иркутской нефтяной компании - 49%, которые обеспечены органическим ростом бизнеса компании. В 2016 г. добыча в ИНК достигла рекордного для неё и сектора ННК в целом уровня в 7,8 млн. т.

° активный рост добычи нефти в ННК, находящихся под управлением АО «Русь-Ойл», суммарные объемы добычи нефти которой в 2016 г. выросли до 3,2 млн. т.

Динамика добычи нефти Группы «А»

Группа компаний «Б»(диапазон добычи: 500 тыс. т. – 1 млн. т. нефти в год) по итогам 2016 г. включала в себя две ННК: ЗАО «Кара-Алтын», добыча которой в 2016 г. сохранилась на уровне 513 тыс. т., как и в 2015 г., и ООО «БайТекс», добыча которой выросла значительно - с 492 тыс. т. в 2015 г. до 592 тыс. т. в 2016 г., что и позволило перевести ее в группу «Б» с уровнем добычи в диапазоне 500 тыс. т. – 1 млн. т. нефти в год. Именно этот переход и обеспечил такие формально высокие темпы прироста в этой группе – 115%.

В группе компаний «В» с объемом годовой добычи в диапазоне от 100 тыс. т. до 500 тыс. т. произошли следующие изменения:

В 2016 г. ими было добыто около 7,7 млн. т., т.е. уровень добычи вырос незначительно (2%).

Лидерами группы остаются такие ННК: ЗАО «ТАТЕХ», ЗАО «Татойлгаз», АО «Шешмаойл».

Существенно нарастили добычу: ООО «ЮКОЛА-нефть» - с 314,302 тыс. т. в 2015 г. до 353,047 тыс. т. в 2016 г., ООО «Регион-Нефть», ЗАО «Алойл». Динамика добычи нефти ведущими компаниями данной группы представлена в диаграмме ниже.

Группа «В» пополнилась двумя ННК, которые значительно нарастили добычу нефти в 2016 г.: ООО «Стимул-Т», добыча которой в 2016 г. составила 124,400 тыс. т., и ОАО «Якутская ТЭК», добыча которой в 2016 г. достигла 106,396 тыс. т. Однако часть компаний группы уронила добычу: ЗАО «Колванефть», ОАО «Татнефтепром-Зюзеевнефть», ЗАО «Печоранефтегаз», ОАО «СМП-Нефтегаз», ООО «ТНГК-Развитие» и другие.

° Общее количество ННК в данной группе по итогам 2016 г. - 34.

Группа компаний «Г» с годовым объемом добычи в диапазоне от 50 тыс. т. до 100 тыс. т. в 2016 г. суммарно добыла 1480,5 тыс. т.

° Темпы прироста добычи составили 8%. Прирост был обеспечен в том числе и тем, что группа «Г» пополнилась новыми членами. В её состав вошли две ННК - ООО «Газнефтесервис» и ООО «Косьюнефть»,которые заметно нарастили добычу в 2016 г. В лидеры вырвалась такая ННК, как ООО «Высоковское», увеличив вклад в общую добычу группы в 2016 г. почти на 100 тыс. т.

° Одна ННК - ООО «НК «Развитие Регионов» - выбыла из состава группы, поскольку её добыча снизилась в 2016 г. до уровня 94,6 тыс. т. в сравнении с 173, 3 тыс. т. в 2015 г.

° Наиболее заметными игроками в группе являются компании, представленные на диаграмме ниже:

° Растет добыча у таких представителей группы, как: ООО «ЕвроСибОйл», ООО «РНГК Саратов». Значительно улучшили свои показатели добычи ООО «Недра-К», ООО «НГК «Горный» и др.

° Однако зафиксировано сокращение добычи в таких компаниях, как» ООО «НК «Севернефть-Уренгой», ООО «Матюшкинская вертикаль», ООО «ТНС-Развитие» и др.

° Общее количество ННК в группе «Г» по итогам 2016 г. - 20.

В группе компаний «Д» с объемом добычи в диапазоне от 10 тыс. т. до 50 тыс. т. произошли следующие изменения:

° За 2016 г. ими добыто 694 тыс. т. Темпы прироста добычи в данной группе ННК практически нулевые. Причём, эти темпы ушли бы и в отрицательную зону, если бы не 2 компании, которые пополнили данную группу: ООО «Норд Империал» и ООО «Карбон-Ойл».

° Лидеры группы – это теперь эти 2 компании, спустившиеся в нее из группы более высокого уровня добычи, а также нарастившие добычу ОАО «Томскгеонефтегаз», ООО «ЦНПСЭИ» и ООО «Прикаспийская Газовая Компания».

° Группа пополнилась также рядом компаний, нарастивших добычу, что позволило им преодолеть барьер нижней границы добычи для группы «Д» в 10 тыс. т. Это четыре ННК: ООО «ГеоНефтьТехнология», ООО «КомсомольскНефть», ООО «МирныйНефтегаз», ООО «Русланойл».

Данные о динамике добычи компаний данной группы представлены в диаграмме ниже:

° Общее количество ННК в группе «Д» по итогам 2016 г. - 27.

Самые мелкие ННК – группа «Е» (добыча в диапазоне до 10 тыс. т. в год) - показали заметное падение добычи с 120,78 тыс. т. в 2015 г. до 114 тыс. т. в 2016 г. Темпы падения - 6%.

° В данную группу ННК перешёл ряд компаний, уровень добычи которых в предыдущий год был более значительный и позволявший относить их к компаниям группы «Д». Однако по итогам 2016 г. они не преодолели уровня добычи в 10 тыс. т. Это такие компании, как: ООО «Нижнеомринская нефть», ООО «Кама-Нефть», ОАО «Нефть» (Саратовская обл.).

В тоже время в группе появилась растущая компания ООО «УДС нефть», добыча которой по итогам года составила 6,6 тыс. т.

Динамика изменения уровня добычи ведущих компаний группы «Е» отображена на диаграмме:

Из данных диаграммы видно, что добыча в 2016 г. во многих компаниях оказалась ниже уровня 2015 г.

° Общее количество компаний в данной группе составляет теперь 40 ННК.

В 2016 г. была прекращена добыча таких ННК, как:

1. ООО «ВостокИнвестНефть»

2. ООО «ВУМН»

3. ООО «Каменсктрансгаз»

4. ООО «Меридиан»

5. ОАО «Нефтегазопромысловые технологии»

6. ООО «Опаринское»

7. ООО «ПриНеКо»

8. ООО «Регион-Сириус»

9. ООО «РТП-Саратов»

10. ОАО «Технефтьинвест»

11. ОАО «Транс-ойл»

12. ООО «Ухтагеонефть»

13. ООО «Яр-Ойл»

Объемы добычи нефти в 2016 г. по группам компаний сектора ННК

II. Поставки нефти компаниями сектора ННК на внутренний рынок в 2016 г.

ННК подтверждают свою преимущественную ориентацию поставок нефти на внутренний рынок РФ.

В 2016 г. ими было поставлено на внутренний рынок 13,2 млн. т. нефти и газового конденсата (это 60% от объема добычи сектора ННК), в сравнении с 12,8 млн. т. в 2015 г.

1. Поставки нефти на внутренний рынок в группе «А» (диапазон добычи – более 1 млн. т. в год):

Иркутская нефтяная компания (ИНК): поставки на внутренний рынок в 2016 г. составили 4,183 млн. т., что составляет 54% от объема ее добычи.

Структура поставок нефти ИНК на НПЗ РФ (%)

Основные объемы поставляются Иркутской нефтяной компанией на Хабаровский НПЗ.

ННК под управлением АО «Русь–Ойл»:поставки на внутренний рынок в 2016 г. составили почти 1,3 млн. т. или 41% от добычи. Для «Русь–Ойл» характерна диверсифицированная структура поставок: наибольшие объемы идут на Московский, Ярославский, Афипский НПЗ и Краснодарэконефть.

Структура поставок нефти АО «Русь–Ойл» на НПЗ РФ (%)

2. Поставки нефти на внутренний рынок в группе «Б» (диапазон добычи от 500 тыс. т. до 1 млн. т. в год) - ЗАО «Кара-Алтын» и ООО «БайТекс»:

Поставки на внутренний рынок в 2016 г. по этой группе составили в среднем 680 тыс. т. или около 62% от добываемой нефти.

При этом ЗАО «Кара-Алтын» поставляет на внутренний рынок 74% нефти.

Структура поставок нефти ЗАО «Кара-Алтын» на НПЗ РФ в 2016 г. (%)

ООО «БайТекс» осуществляет поставку нефти только на Новошахтинский ЗНП, на который за 2016 г. этой компанией было поставлено 302,3 тыс. т. нефти или 51% от добытого компанией объема нефти.

3. Поставки нефти на внутренний рынок в группе «В» (диапазон добычи от 100 тыс. т. до 500 тыс. т. в год).

Из 34 ННК этой группы известны поставки на переработку от 32 компаний. Их суммарный объем поставок нефти на внутренний рынок 2016 г. достиг 4751,143 тыс. т. или 62% добытой нефти.

Более 80% всех поставок нефти происходят на такие НПЗ, как Новошахтинский ЗНП, Московский НПЗ, ТАНЕКО, ТАИФ и др.

Структура поставок группы «В» на НПЗ РФ (%)

4. Поставки нефти на внутренний рынок в 2016 г. в группе «Г» (диапазон добычи от 50 тыс. т. до 100 тыс. т. в год).

Из 20 ННК этой группы отчитываются перед ФГБУ «ЦДУ ТЭК» о своих поставках на внутренний рынок 17 ННК. Объем поставок нефти на внутренний рынок в 2016 г. компаниями этой группы составил 888 тыс. т. или 60% добытой нефти. Большая часть объемов нефти группы, поставляемой на внутренний рынок, поступает на следующие НПЗ: Новошахтинский ЗНП и Московский НПЗ. 21% нефти поступает на неопределенные[2] НПЗ, по 8% идет на переработку на НПЗ Южной Бункерной компании и ТАНЕКО. Таким образом, можно отметить, что данная группа ННК поставляет в основном нефть на сравнительно небольшие, независимые НПЗ.

Структура поставок нефти группы «Г» на НПЗ РФ (%)

5. Поставки нефти на внутренний рынок в группе «Д» (диапазон добычи от 10 тыс. т. до 50 тыс. т. в год)

Из 27 ННК этой группы поставки в ФГБУ «ЦДУ ТЭК» учтены по 22 компаниям. Объем поставок нефти на внутренний рынок в 2016 г. в компаниях этой группы составил около 501 тыс. т. из 694 тыс. т. нефти добытых в 2016 г., что составляет более 72%.

Основные НПЗ, на которые идет поставка нефти компаниями данной группы: Московский НПЗ, Новошахтинский ЗНП, Хабаровский НПЗ.

21% поставок происходит на неопределенные НПЗ.

Структура поставок группы «Д» на НПЗ РФ в 2016 г. (%)

6. Поставки нефти на внутренний рынок в группе «Е» (диапазон добычи до 10 тыс. т. в год).

Из 40 ННК, входящих в группу, данные по поставкам на внутренний рынок имеются только по 17 компаниям. Данные по другим отсутствуют. Объем поставок нефти на внутренний рынок в 2016 г. в компаниях этой группы составил 252,6 тыс. т. или 225% от общей добычи группы. Нефть, поставляемая на НПЗ, покупается этими ННК на внутреннем рынке и перепродается.

Основные НПЗ, на которые осуществляется поставка от компаний этой группы: Новошахтинский ЗНП, Московский НПЗ. И только 8% - это поставка на неопределенные НПЗ.

Структура поставок группы «Е» на НПЗ РФ в 2016 г. (%)

График зависимости уровня добычи нефти и объемов её поставок на внутренний рынок РФ в 2016 г. (%)

Важно отметить определенную закономерность, характерную для компаний сектора ННК, — чем меньше добывает конкретная компания, тем больше своей нефти в процентном отношении она поставляет именно на внутренний российский рынок.

Таблица №2

Изменение объемов поставок нефти компаниями сектора ННК на переработку

на наиболее значимые (по объемам поставок) НПЗ в 2015 и 2016 г.

Анализ данных таблицы №2 позволяет отметить, что в 2016 г. существенно выросли поставки на Хабаровский НПЗ, ТАНЕКО, Новошахтинский ЗНП, ЯНОС и Афипский НПЗ. Сократились поставки на ТАИФ, Сызранский НПЗ, Ижевский НПЗ, СибьРосьПереработку, Марийский НПЗ, Якутскую ТЭК, Каменский НПЗ.

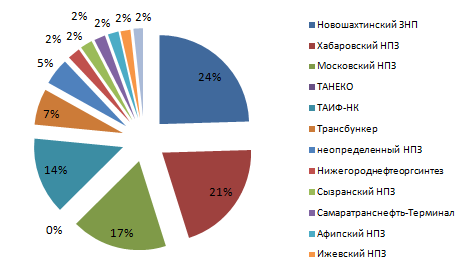

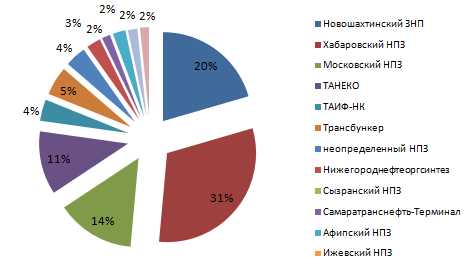

Структура поставок нефти компаниями сектора ННК на переработку в 2015 и 2016 гг

|

|

|

|

В 2015 г. основные поставки нефти были осуществлены на Новошахтинский ЗНП (24%), Хабаровский НПЗ (21%), Московский НПЗ (17%), ТАИФ (14%).

В 2016 г. основные поставки нефти были осуществлены на Хабаровский НПЗ (31%), Новошахтинский ЗНП - 20%, Московский НПЗ (14%), ТАНЕКО (11%).

III. Поставки нефти на экспорт компаниями сектора ННК в 2016 г.

Таблица №3

Динамика поставок нефти на экспорт по основным направлениям

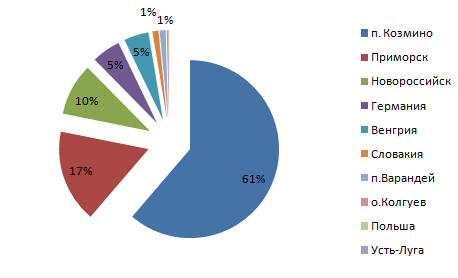

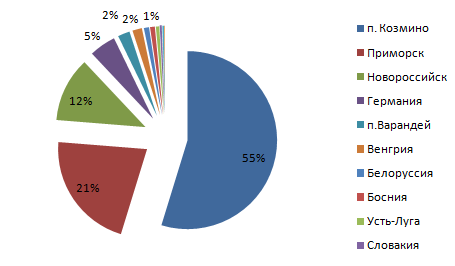

Поставки нефти на экспорт компаниями сектора ННК в 2016 г. уверенно возросли на 8% (в сравнении с объемом их экспорта в 2015 г.) или на 639,6 тыс. т. (см.: таблица 3).

Что касается основных направлений экспорта, то здесь произошли следующие изменения: возросли (до 61%) поставки нефти на экспорт через порт Козьмино.

° Увеличение поставок нефти на экспорт через порт Козьмино произошло за счет роста поставок таких компаний сектора ННК, как ИНК, «Дулисьма», «Норд Империал» и Альянснефтегаз.

° Вторым по значимости остается порт западного направления – Приморск, хотя его доля в экспорте несколько снизилась до 17% или на 5% в сравнении с предыдущим годом.

° Порядка 9% нефти экспортируется через порт Новороссийск.

° Незначительно возросла доля прокачки по трубопроводу «Дружба» в направлении Германии, Венгрии и Словакии. В 2016 г. доля экспорта через «Дружбу» суммарно не превысила 10%.

° В направлении Боснии и Белоруссии поставки нефти компаниями сектора ННК были прекращены.

° Незначительный объем поставок нефти в Словакию обеспечили такие ННК: «Инга», «ТНС – Развитие», «Регион-нефть» и «ЮКОЛА-нефть»

|

2016 г.

|

2015 г.

|

|

|

Рисунок 1-э. - Географическая структура поставок нефти на экспорт компаниями сектора ННК.

Группа «А» (диапазон добычи – более 1 млн. т. в год):

· Иркутская нефтяная компания:

Объем экспорта в 2016 г. вырос и составил 3591,250 тыс. т. Отгрузка велась в направлении порта Козьмино.

· АО «Русь-Ойл»:

Экспорт группы ННК, находящихся под управлением АО «Русь-Ойл», увеличился с 1,4 млн. т. до 1,75 млн т. Структура экспорта нефти в 2016 г. позволяет отметить, что основные поставки нефти на экспорт компаниями, находящимися под управлением АО «Русь-Ойл», также, как и в 2015 г., идут через порт Козьмино – почти 90%.

Группа «Б» (диапазон добычи от 500 тыс. т. до 1 млн. т. в год):

Компании этой группы - «Кара-Алтын» и «БайТекс» - в 2016 г. увеличили экспорт нефти в 1,4 раза до 424,4 тыс. т.

Основные направления их экспорта - в направлении порта Приморск и Венгрии.

Группа «В» (диапазон добычи от 100 до 500 тыс. т. в год):

Компании данной группы снизили объемы экспортируемой нефти с 2670,318 тыс. т. в 2015 г. до 2440 тыс. т. в 2016 г. Основные направления поставки нефти в 2016 г. – порт Приморск - 45%, порт Новороссийск – 31% и «Дружба» в направлении Германии (18%).

Группа «В»: структура экспорта по направлениям в 2016 г. (%)

Группа «Е» (диапазон добычи до 10 тыс. т. в год):

Компании этой группы самые мелкие в секторе ННК. Они практически не поставляют нефть на экспорт. Только одна компания этой группы – ЗАО «Терриген» - в 2016 г. один раз отгрузила около 4,5 тыс. т. нефти на экспорт - в Польшу.

IV. Динамика фонда скважин в секторе ННК в 2016 г.

В группе «А», объединяющей крупные ННК (диапазон добычи – более 1 млн. т. в год)произошло увеличение на 18% эксплуатационного фонда скважин, однако данные не в полной мере достоверны, поскольку в материалах ФГБУ «ЦДУ ТЭК» отсутствует информация по ряду активов, находящихся под управлением АО «Русь-Ойл». Дело в том, что этому показателю данные ФГБУ «ЦДУ ТЭК» охватывают только 5 активов – «Дулисьма», «Полярное Сияние», «Каюм-нефть», «Нэм - Ойл» и «Печорская энергетическая компания» (сокращенно – «ПЭК»). На основе имеющейся информации можно отметить, что количество дающих нефть скважин в компаниях под управлением АО «Русь – Ойл» за 2016 г. выросло на 20% в сравнении с началом 2016 года, количество бездействующих скважин при этом сократилось на 38%.

В Иркутской нефтяной компании (ИНК) эксплуатационный фонд скважин вырос с 229 до 271 единиц. Показатель неработающих скважин в ИНК сократился незначительно на 15 единиц, при этом он значительно выше, чем аналогичный оказатель у компаний, находящихся под управлением АО «Русь – Ойл».

В группе «Б» (компании в диапазоне добычи от 500 тыс. т. до 1 млн. т. в год), как уже ранее говорилось, в настоящее время две ННК: «Кара-Алтын» и «БайТэкс».

Из таблицы (см. ниже) следует, что в «БайТэкс» налицо увеличение эксплуатационного фонда; на 17% возросла доля дающих скважин; доля бездействующих скважин низкая - 2%. Рост добычи обеспечен вводом дающих продукцию скважин.

В «Кара-Алтын» один из самых больших фондов скважин из всех ННК; неработающий фонд немного сократился; доля неработающего фонда низкая – 6%. Однако фонд дающих скважин не изменился, что объясняет стагнацию добычи в компании.

В группе «В» (компании в диапазоне добычи от 100 тыс. т. до 500 тыс. т. в год):

В этой группе в анализируемый период эксплуатационный фонд скважин увеличился на 153 единицы. Напомним, в группе «В» 34 ННК, но по динамике скважинного фонда отчитываются перед ФГБУ «ЦДУ ТЭК» только 28 ННК. На 104 единицы за 2016 г. возрос фонд дающих нефть скважин в этой группе, а доля неработающего фонда здесь сократилась на 11 единиц.

Наиболее значительный эксплуатационный фонд у ННК в Республике Татарстан. Сюда относятся такие компании, как «Шешмаойл» (520 ед.), «ТАТЕХ» (468), «Татойлгаз» (425 ед.), «Татнефтепром» (369 ед.).

В группе «Г» (ННК в диапазоне добычи от 50 тыс. т. до 100 тыс. т. в год) 20 ННК, которые дают информацию по добыче, при этом по скважинному фонду имеются данные только по 18 ННК. Эксплуатационный фонд в группе увеличился в 2016 г. в сравнении с началом года на 33 единицы или на 5%.

На 7 единиц увеличился фонд дающих скважин. В указанный период возрос на 6% фонд бездействующих скважин. Доля неработающего фонда составляет порядка 35%.

Наиболее значительный эксплуатационный фонд имеют компании «ЕвроСибОйл» -136 ед., «Кондурчанефть» - 112 ед. Компания ВУМН имеет 94 единицы эксплуатационного фонда – все неработающие. Добыча в компании прекращена с конца 2015 г.

В группе «Д» (объединяет ННК в диапазоне добычи от 10 тыс. т. до 50 тыс. т. в год) из 27 ННК информация, относящаяся к фонду скважин, имеется только по 25 компаниям. В анализируемый период в группе произошло 8%-ное сокращение эксплуатационного фонда скважин, при этом доля скважин, дающих нефть, сократилась на 15%, возрос фонд неработающих скважин до 9% и бездействующий фонд также вырос. Все это обернулось стагнацией добычи, а в том случае, если бы скважинный фонд группы не был увеличен за счет фондов «Норд-Империала» и «Карбон-Ойл», могло обернуться даже отрицательными темпами группы «Д» в сравнении с предыдущим годом. Все это свидетельствует о том, что компании группы «Д» не имеют возможности осуществлять вложение средств в развитие фонда скважин вследствие особого усиления налогового давления на сектор ННК, и вынуждены переводить его в категорию неработающего.

В группе «Е» (объединяет самые мелкие компании сектора ННК – с диапазоном добычи до 10 тыс. т. в год) из 40 ННК только по 30 компаниям имеется информация, относящаяся к фонду скважин. В анализируемый период в течение 2016 г. в группе наблюдалось 7%-ное увеличение эксплуатационного фонда скважин, однако произошло это за счет роста неработающего фонда. Доля скважин, дающих нефть, сократилась на 4%. Это повлияло на снижение добычи нефти компаниями этой группы на 6%, поскольку рост здесь имеет характер экстенсивный и возможен только за счет увеличения количества дающих нефть скважин. Увеличилась доля неработающего фонда, который составляет в группе почти 50% от всего эксплуатационного, что является довольно высоким показателем среди ННК. Отсутствие возможности финансирования развития ведет и к сокращению добычи, и к закрытию компаний в данной группе.

Наиболее значительный эксплуатационный фонд имеют компании: «КомсомольскНефть» - 36 ед., «ТЕРРИГЕН» - 17 ед., «ДонНефть» -20 ед.

Выводы:

1. По итогам 2016 г. добычу нефти в РФ, по данным ФГБУ «ЦДУ ТЭК», осуществляли 146 независимых нефтегазодобывающих компаний (ННК), в т.ч. 67 ННК, относящиеся к категории «малые», т.е. с объемом добычи менее 50 тыс. т. в год. Объем добычи сектора составил более 22 млн. т (это 4% от объема всей добычи нефти и конденсата в РФ).

2. Сектор ННК по-прежнему остается лидером в нефтедобывающей отрасли РФ по темпам прироста добычи нефти. В 2016 г. в сравнении с 2015 г. темпы прироста добычи сектора ННК составили в среднем 19% против 2,4% - по отрасли в целом и 1% - по ВИНК.

3. Лидером сектора по объемам добычи и темпам её прироста остается ООО «Иркутская нефтяная компания» (ИНК). У этой компании темп прироста добычи по итогам 2016 г. составил около 49%. Высокие темпы прироста добычи показывают и нефтяные компании, находящиеся в доверительном управлении АО «Русь-Ойл» (ЗАО «НК Дулисьма», «Хортица», ООО «Полярное сияние», ООО «Развитие Санкт – Петербурга», ООО «Негуснефть», ООО «Майорское», ЗАО «Иреляхнефть», ООО «ПЭК», ЗАО «Каюм-нефть» и др.) – около 15%. Стратегия АО «Русь-Ойл» нацелена на увеличение объема добычи нефти за счет наращивания ресурсной базы путем приобретения новых активов (так, 8 ноября 2016 г. венгерская MOL закрыла сделку по продаже 100% компании «Матюшкинская вертикаль» в Томской области частным инвесторам из России, которые передали актив в доверительное управление АО «Русь-Ойл») и расширения границ имеющихся месторождений с помощью применения инновационных методов разведки, бурения и добычи УВС.

4. Реализация добытого сырья нефтяными компаниями сектора происходит преимущественно на внутреннем рынке РФ: в среднем по сектору – 60% от общего объема добычи сектора. При этом в 2016 г. существенно выросли поставки на Хабаровский НПЗ, ТАНЕКО, Новошахтинский ЗНП, ЯНОС и Московский НПЗ. Основными направлениями экспортных поставок остаются порты (Козьмино, Приморск, Новороссийск).

5. Анализ динамики фонда скважин подтверждает, что увеличение добычи в секторе ННК возможно на путях расширения фонда дающих нефть скважин, однако это требует серьезных капвложений. Усиление налогового давления на сектор вследствие роста НДПИ (при отсутствии возможности для ряда компаний сектора осуществлять экспортные операции) ведет к снижению прибыльности ННК при реализации нефти на внутреннем рынке и сужает их инвестиционные возможности. Это и обусловило падение добычи в 2016 г., в первую очередь, в самых слабых группах сектора ННК.

6. Факторы, обеспечившие стабильную работу сектора в 2016 г.: сбалансированная структура продаж (60% - внутренний рынок, 40% - экспорт); монотоварность продукции; ориентация на собственные и/или отечественные сервисные компании (по аналогии с ВИНК «Сургутнефтегаз»); гибкость бизнеса по отношению ко всякого рода изменениям и оперативность принятия управленческих решений; непопадание под санкции, затрудняющие привлечение финансирования и доступ к технологиям.

Анализ ситуации в секторе по результатам 2016 г. еще раз подтверждает сделанный экспертами «АссоНефти» по итогам 1-го полугодия 2016 г. вывод о том, что без определенного стимулирования независимой геологоразведки и добычи в стране, российский ТЭК уже в обозримой перспективе может лишиться весьма заметного числа небольших нефтегазодобывающих компаний. А ведь именно подобные участники рынка являются во многих странах драйверами развития конкурентной среды в своих национальных нефтегазовых отраслях. К тому же, такие компании наиболее заинтересованы в приумножении своих запасов через активное осуществление ГРР, что способствует развитию ресурсного потенциала отрасли в целом. Немаловажно также и то, что, как раз, небольшие компании нашего сектора во многом и обеспечивают энергетическую безопасность и социальную стабильность тех территорий, где они работают.