03 апреля 2024

Топливный кризис: две разные логики

Правительство считает, что дефицита топлива на внутреннем рынке быть не может. Но трейдеры думают по-другому. Какой логикой руководствуются те и другие?

Поделиться:

Ровно в полночь с 26 на 27 февраля 2024 года информационные агентства сообщили, что премьер-министр Михаил Мишустин одобрил запрет экспорта бензина сразу на полгода – начиная с 1 марта 2024-го. Решение было принято на основании обращения вице-премьера Александра Новака. В своём письме от 21 февраля 2024 года он (Новак) отмечал, что на внутреннем рынке скоро наступит сезон повышенного спроса на топливо, который связан с периодом весенних полевых работ, плановыми профилактическими ремонтами на НПЗ, а также летними отпусками.

В принципе, ничего необычного. Так происходит из года в год. Почему же вдруг вводится запрет? Вспоминаем конец лета и осень прошлого года. Тогда эмбарго на экспорт моторного топлива было вызвано дефицитом дизеля в момент уборочной 2023 года.

На наших рабочих столах нет секретных сводок по производству и наличию топлива, находящегося в пути и на нефтебазах, поэтому тут мы должны довериться решениям из тех кабинетов, где такая информация в наличии и принимается во внимание при разработке планов. Но уже сегодня возникает масса вопросов к регуляторам.

Производство и потребление топлива в России

Рассмотрим бегло структуру потребления топлива в России. В основном парк легковых автомобилей потребляет высокооктановый бензин либо смесь пропан-бутана. Основными потребителями дизельного топлива являются промышленные предприятия, очень активно растущий строительный комплекс, сельхозпроизводители, а также компании добывающего сектора. Также важным драйвером спроса на дизельное топливо являются грузовые перевозки.

И тут необходимо отметить важный фактор, обуславливающий увеличивающий спрос на дизельное топливо. Учитывая, что на железной дороге в течение последних нескольких лет мы наблюдаем нарастающий коллапс, связанный с приёмом грузов к перевозке, а также проблемы с ритмичностью и сроками доставки грузов, всё большее количество перевозок грузов переориентируется на автомобильный транспорт.

Задержка грузов, перевозимых по железной дороге, на некоторых направлениях выросла в разы. По нашим данным, из-за отсутствия исправных локомотивов в 2023 году были отставлены 42,6 тыс. поездов, что в 2,4 раза выше к уровню прошлого года. Если по нормативу вагон должен прибыть в пункт назначения за 7 суток, то сейчас срок доставки может достигать и 20, и 50 дней. Именно это и вызывает повышенный спрос на автомобильные грузовые перевозки, по данным статистики в 2023 году. Учитывая, что в наступившем 2024 году мы не видим улучшений в работе РЖД, тенденция к переходу с железнодорожного транспорта на автомобильный продолжится и в текущем году, а это означает столь же стремительный рост потребления дизельного топлива, так как именно его используют грузовые перевозчики. Также, хотя и в меньшей степени, но видна тенденция, что в условиях отсутствия развитой сети железных дорог на новых территориях все грузы приходится доставлять автомобильным транспортом, а это дополнительные десятки и сотни тысяч тонн нового спроса на дизельное топливо. По данным Росстата, грузооборот автотранспорта в 2023 году увеличился на треть и составил 36,5 млрд тонна-километров, в сравнении с 27 млрд тонн в 2022 году. Увеличение грузооборота на треть – это увеличение потребления топлива на 33%.

Также широкими мазками обозначим структуру производства и сбыта российских нефтепродуктов. Дизельного топлива в 2023 году в России произвели 88 000 000 тонн(рост на 3,4% к 2022 г.). Примерно 50% произведенного дизельного топлива отправляется на экспорт, остальные 50% потребляются внутри страны. По бензину картина другая. В 2023 году произведено 43,8 млн тонн (рост 2,8% к 2022 г.), но на экспорт отправляется примерно 15% данного вида моторного топлива, а остальные 85% используются внутри страны.

На первый взгляд, внутренний рынок имеет достаточный запас прочности и отлично сбалансирован. Но это только на первый взгляд. На нестабильность внутреннего рынка в последние месяцы очень большое влияние оказывает два фактора: участившиеся удары украинских БПЛА по энергетическим инфраструктурным объектам нефтегазового комплекса нашей страны, а также нарушение ритмичности работы транспортных артерий страны.

Вызовы для отрасли

Рассмотрим детально. Из новостной ленты мы достаточно часто слышим о том, что удары дронами-камикадзе нанесены по НПЗ и объектам хранения.

В частности, под удар попали ООО «КИНЕФ» в Ленинградской области, «Петербургский нефтяной терминал», нефтебаза «Роснефти» в Клинцах, терминал «НоватэкНОВАТЭКа» в Усть-Луге, Туапсинский НПЗ «Роснефти», НПЗ «Славнефть-ЯНОС» в Ярославле и НПЗ «ЛУКОЙЛ-Нижегороднефтеоргсинтез» в Нижегородской области, НПЗ «ЛУКОЙЛ Волгограднефтепереработка» в Волгоградской области, Сызранский и Новокуйбышевский НПЗ в Самарской области, Рязанский НПЗ, «Первый завод» в Калужской области, НПЗ «Славянск-ЭКО» в Краснодарском крае и Новошахтинский НПЗ в Ростовской области. Практически каждое утро начинается с того, что поражен очередной НПЗ или отбита атака.

Это то, что мы знаем из СМИ, очень хочется верить в то, что большая часть ударов предотвращена работой служб безопасности НПЗ, средствами ПВО. Но для понимания масштабов рисков, которые возникают в данном случае, приведу всего одну цифру. На нижегородском НПЗ производится порядка 10% автомобильного бензина в стране, то есть примерно столько, сколько страна экспортирует. Становится понятно, что энергетическая инфраструктура является лакомым объектом для ударов, ее повреждение может привести к следующим последствиям:

- возможные перебои в поставках на внутренний рынок легко спровоцируют панические настроения, и на этом основании вероятен рост цен и социальная напряженность;

- срыв экспортных поставок и, соответственно, недополучение экспортной выручки компаниями и государством в виде налогов;

- отвлечение сил ПВО на прикрытие значимых объектов, находящихся внутри России.

Установки, которые были атакованы БПЛА, остановлены. Они не будут производить топливо, которое было расписано на месяцы вперед. Нет продукции – нет выручки и прибыли. Помимо этого, и «Лукойл», и «Роснефть», и другие компании, чьи заводы пострадали в ходе ударов, будут вынуждены потратить десятки, возможно, сотни миллионов долларов на ремонт оборудования. Однако денежные потери – это не самое страшное. Из-за санкций оборудование заменить будет чрезвычайно сложно, к сожалению нефтяные компании закупали оборудование для своих НПЗ за границей, как правило в европейских странах. И их ремонт в условиях санкций со стороны стран ЕС стал представлять огромную проблему. Это показали сроки ремонта поврежденной установки у «Лукойла». Сначала Минэнерго успокаивало отрасль и население – мол, ремонт не займет больше полутора месяцев. Сроки прошли, ремонт с мертвой точки не сдвинулся. Теперь Александр Новак называет другую дату – конец мая, хотя для специалистов отрасли было очевидно сразу, что не ранее. Хорошо, если к высокому сезону потребления топлива необходимое оборудование будет изготовлено на российских предприятиях, поставлено, и производство возобновится.

Кроме того, нефть – это кровь войны. В условиях современных боевых действий абсолютно недопустимы малейшие перебои с поставками моторного топлива для военной техники и топлива для дронов и авиации.

Поэтому даже малейший сбой в производстве, хранении и логистике моторного топлива – очень чувствителен для потребителей и для экономики страны в целом. Отсюда столь пристальное внимание к тому, чтобы во всех регионах огромной страны топливо не только было в наличии, особое значение имеет то, чтобы оно было доступным по цене. Правительство приучило население к тому, что рост цен на АЗС – не выше официально объявленной инфляции. Будет ли это соблюдаться и дальше?

Теперь рассмотрим другой важный фактор – логистику, которая влияет на топливный баланс внутри страны. Выше я упомянул о том, что наблюдается серьезный рост автомобильных грузовых перевозок, но заместить работу железнодорожного транспорта по перевозке нефтепродуктов от НПЗ к точкам хранения и потребления топлива таким образом невозможно физически. На это влияют и размеры страны, и грядущие весовые ограничения на автомобильных дорогах. Железная дорога – это основная транспортная артерия. И то, что мы наблюдаем в последние годы по срокам отгрузки и, самое главное, по срокам доставки, не внушает оптимизма. Необходимо в ближайшее время наведение порядка и тщательного контроля за этой стороной топливного рынка.

Решение на высшем уровне

Теперь более внимательно рассмотрим, какое решение было принято премьер-министром.

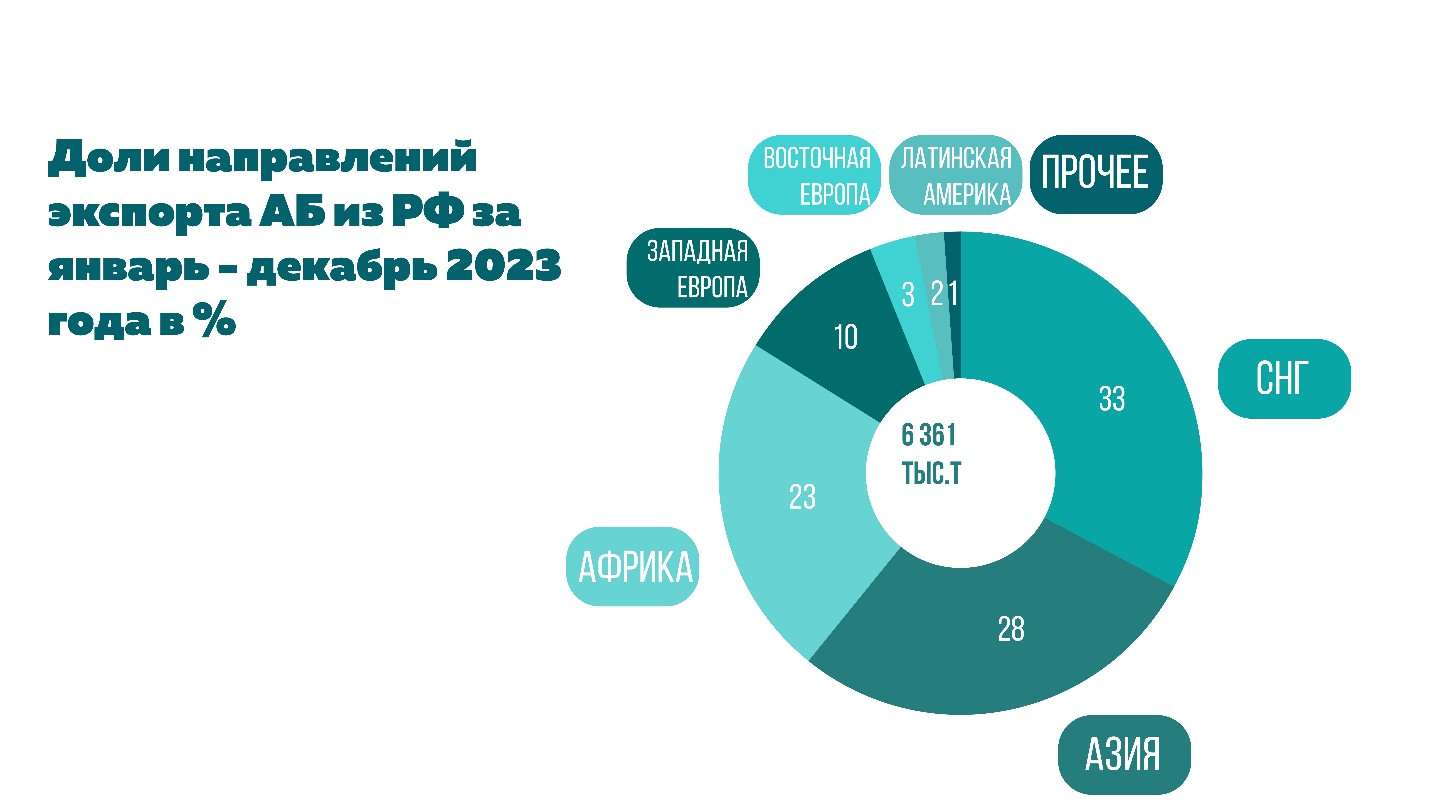

Традиционные рынки сбыта для бензинов из России – это бывшие республики СССР и страны Европы и Азии.

Куда и сколько мы экспортируем бензинов(см. Рис. 1)?

По итогам 2023 года рост экспорта автобензинов составил +22,1% (см. Рис. 2).

.png)

Такие данные мы имеем за 2023 год. Временный запрет на экспорт, введенный с 1-го марта, не касается согласованных объемов поставок в страны ЕАЭС, куда входит Армения, Белоруссия, Казахстан, Кыргызстан, а также Монголия, Узбекистан, Абхазия и Южная Осетия. Также в Постановлении Правительства от 29.02.2024 нет запрета на экспорт нафты. Нафту применяют как добавку для производства бензина, а также как сырье для изготовления высокооктановых добавок для топлива. По сути, это составляющая бензина, реактивного топлива, керосина. И у нефтяных компаний возникает искушение при высоких ценах и высоком спросе на внешних рынках паспортизировать товарный бензин как нафту и отправлять его на экспорт, ведь подобных ограничений в приказе Мишустина на этот счёт нет.

Правительство, по всей видимости, помня о топливном кризисе образца 2023 года, превентивно, уже в феврале, вводит меры для минимизации возможного кризиса, причина которого в отличной экспортной альтернативе моторного топлива (пока мы говорим о бензине, ограничения введены именно на него). Но окошко для вывоза все-таки есть (бензин под видом нафты, страны ЕАЭС). Таким образом, мы входим в высокий сезон потребления моторного топлива с тем, что топливо все равно может уйти на экспорт. Однако средства массовой информации опубликуют победные реляции о том, как российское топливо прорывает эмбарго и бойкоты и сколько мы получаем валютной выручки. Одновременно с этим сельхозпроизводители будут вынуждены приобретать требуемое топливо по ценам, которые никак не коррелируются с официальной статистикой и биржевыми ценами. То, что мы видели в августе-октябре 2023 года, скорее всего, повторится. Тут необходимо затронуть ещё один любопытный факт.

Рознице легче «завязать» шланг

При введении ограничений на экспорт осенью 2023 года, биржевые цены отреагировали моментально. Сразу после введения эмбарго мы увидели не только появление ресурса, доступного для покупки, с чем были проблемы, но и реально быстрое снижение цен, которое позволило розничному и мелкооптовому сегменту реализации топлива выйти из минуса. Как уже упомянули выше, правительство и регуляторы очень внимательно следят за ценами на АЗС. И владельцы АЗС находятся между молотом и наковальней. Если оптовые цены на бирже превышают розничные цены, что мы видели летом-осенью прошлого года, то владельцы АЗС вынуждены повысить цену реализации на заправках, но в тот же момент к ним приходят сотрудники ФАС и требует снизить цены до уровня, который наверху принято считать приемлемым. В этом случае владельцу АЗС приходится продавать топливо дешевле, чем покупать, и в этот момент к нему приходят уже сотрудники налоговой службы и просят пояснить – в чём именно заключается экономический смысл данного бизнеса, почему он работает в убыток, так как подобная модель как бы намекает, что, компания просто хочет уклониться от уплаты налогов. В прошлом году этот период продолжался два месяца, и розничным продавцам было проще замотать шланги на колонках и ничего не продавать, чем быть подвергнутыми проверкам того или другого ведомства.

В этом году мы столкнулись с тем, что рост оптовых цен на топливо с начала года уже составил более 30%, и по некоторым регионам оптовая цена топлива с доставкой уже вплотную приблизились к точке, когда АЗС начинают работать в убыток. Обращу внимание, что введенный с 1-го марта запрет на экспорт бензина не привел, как в прошлом году, к моментальному снижению оптовых цен, они (цены) словно не заметили эмбарго и продолжили свой рост. Это касается и запрещённого к экспорту бензина и тем более дизельного топлива. Дополнительным фактором стремительного роста цен являются непрерывные атаки БПЛА на НПЗ и инфраструктурные объекты ТЭК. Поэтому потребителям в полной мере не удалось создать запасы на минимальных уровнях цен, которые, как правило наблюдаются в низкий сезон, то есть в январе-феврале, которые могли бы позволить без убытков пережить высокий сезон.

Правительство не видит или делает вид, что не видит, данных рисков для принятия экстренных мер по стабилизации рынка, отделываясь заявлением, что оснований для топливного кризиса нет, запасы огромны, розничные цены демонстрируют стабильность. В сложившихся обстоятельствах мы, скорее всего, столкнёмся с тем, что на АЗС независимых операторов в самое ближайшее время произойдет серьёзный скачок цены, вызванный сезонным ростом потребления, наложенного на логистические проблемы. Всё это в сумме запустит спираль спекулятивного спроса.

Ждем четкую позицию

Для недопущения данной ситуации необходима четкая позиция со стороны государственных ведомств и нефтяных компаний. Ресурса в стране достаточно. При первых признаках роста розничных цен регулирующие органы должны продемонстрировать, что приоритет внутреннего рынка выше экспорта и ввести ограничения на экспорт и дизельное топливо. Биржевые торги дают возможность в ежедневном режиме проводить мониторинг ситуации с ценами и оценивать неудовлетворенный спрос со стороны внутренних потребителей. Увеличения обязательного норматива продаж до 16% по дизельному топливу даёт повод для некоторого оптимизма, важно, чтобы данный норматив исполнялся в полном объёме, и сезон планово-профилактических ремонтов не являлся основанием для снижения объёмов реализации. Также очень большое воздействие на стабильность цен окажет два фактора: сроки отгрузки биржевого товара и исполнение обязательств со стороны Поставщика. Это находится в компетенции сырьевой биржи. Плюс необходимо отрегулировать работу железной дороги. При текущих сбоях к приёмке грузов к перевозке и сроках доставки, потребители вынуждены прибегать ко всем возможным мерам для страхования рисков непоступления или несвоевременной доставки груза, при этом они покупают не то количество, в котором есть потребность, а с запасом, создавая тем самым «навес» по спросу там, где его не должно быть. Ещё один вывод, который уже сейчас можно сделать на основе топливного кризиса, который имел место быть в 2023 году, и уже сейчас, в сезон 2024 года, который нам только предстоит пережить, это то, что переработка нефти и транспортировка нефтепродуктов – вещи посложнее пресловутого айфона. Увеличение объёмов переработки на существующих и строительство новых НПЗ – не блажь. Можно сколь угодно долго восхищаться зеленым переходом и уменьшением углеродного выброса, о котором так модно рассуждать, но индустриальной экономике необходимо достаточное количество моторного топлива, и не только внутри страны, но и в окружающем мире, где, как выяснилось, несмотря на санкции, готовы с удовольствием приобретать всё, что мы производим. Поэтому в условиях рукотворного коллапса на РЖД должны быть использованы альтернативные способы доставки топлива до потребителей. Это, прежде всего, система трубопроводов «Транснефти», где приоритет должен быть смещён на насыщение внутреннего рынка, прокачка должна идти не на экспорт, а на то, чтобы топливо было доступно в нужном количестве в максимально возможных точках страны.

Кроме того, наступающее лето даёт возможность использовать водные артерии страны для доставки топлива конечным потребителям. Развитие базисов на воде жизненно необходимо. Но тут важно учесть не только интересы нефтяных компаний, но и тех, кто приобретает топливо. Также в условиях, когда крупные НПЗ подвергаются террористическим атакам, необходимо провести аудит так называемой малой переработки и принять немедленные меры для выведения её из тени. Практически во всех регионах страны построены мини-НПЗ, которые в последнее время не работают из-за трудностей со стабильным доступом к сырью и техническому регламенту, запрещающему реализовывать топливо, которое они производят, из-за того, что оно не соответствует стандартам ЕВРО-5. Введение их мощностей в оборот должно позволить насытить внутренний рынок топливом, которое могут использовать военные, сельскохозяйственная, строительная техника, суда.

Сейчас нам важно пройти 2024 год без потрясений, дефицита и серьёзного роста цен, которое неизбежно отразится на всей экономической цепочке. Только своевременные и грамотные решения власти в части либерализации внутреннего рынка производства и оборота топлива, а также назревшие меры по коррекции налогового маневра, который в настоящий момент, как это ни удивительно, стимулирует экспорт сырья и продуктов его переработки, а не реализацию дешевого моторного топлива внутри страны.

P. S. Статья написана 17 марта, и все данные в нашем стремительно меняющемся мире, которые мы можем анализировать, являются актуальными именно на 17 марта 2024 года.

В принципе, ничего необычного. Так происходит из года в год. Почему же вдруг вводится запрет? Вспоминаем конец лета и осень прошлого года. Тогда эмбарго на экспорт моторного топлива было вызвано дефицитом дизеля в момент уборочной 2023 года.

На наших рабочих столах нет секретных сводок по производству и наличию топлива, находящегося в пути и на нефтебазах, поэтому тут мы должны довериться решениям из тех кабинетов, где такая информация в наличии и принимается во внимание при разработке планов. Но уже сегодня возникает масса вопросов к регуляторам.

Производство и потребление топлива в России

Рассмотрим бегло структуру потребления топлива в России. В основном парк легковых автомобилей потребляет высокооктановый бензин либо смесь пропан-бутана. Основными потребителями дизельного топлива являются промышленные предприятия, очень активно растущий строительный комплекс, сельхозпроизводители, а также компании добывающего сектора. Также важным драйвером спроса на дизельное топливо являются грузовые перевозки.

И тут необходимо отметить важный фактор, обуславливающий увеличивающий спрос на дизельное топливо. Учитывая, что на железной дороге в течение последних нескольких лет мы наблюдаем нарастающий коллапс, связанный с приёмом грузов к перевозке, а также проблемы с ритмичностью и сроками доставки грузов, всё большее количество перевозок грузов переориентируется на автомобильный транспорт.

Задержка грузов, перевозимых по железной дороге, на некоторых направлениях выросла в разы. По нашим данным, из-за отсутствия исправных локомотивов в 2023 году были отставлены 42,6 тыс. поездов, что в 2,4 раза выше к уровню прошлого года. Если по нормативу вагон должен прибыть в пункт назначения за 7 суток, то сейчас срок доставки может достигать и 20, и 50 дней. Именно это и вызывает повышенный спрос на автомобильные грузовые перевозки, по данным статистики в 2023 году. Учитывая, что в наступившем 2024 году мы не видим улучшений в работе РЖД, тенденция к переходу с железнодорожного транспорта на автомобильный продолжится и в текущем году, а это означает столь же стремительный рост потребления дизельного топлива, так как именно его используют грузовые перевозчики. Также, хотя и в меньшей степени, но видна тенденция, что в условиях отсутствия развитой сети железных дорог на новых территориях все грузы приходится доставлять автомобильным транспортом, а это дополнительные десятки и сотни тысяч тонн нового спроса на дизельное топливо. По данным Росстата, грузооборот автотранспорта в 2023 году увеличился на треть и составил 36,5 млрд тонна-километров, в сравнении с 27 млрд тонн в 2022 году. Увеличение грузооборота на треть – это увеличение потребления топлива на 33%.

Также широкими мазками обозначим структуру производства и сбыта российских нефтепродуктов. Дизельного топлива в 2023 году в России произвели 88 000 000 тонн(рост на 3,4% к 2022 г.). Примерно 50% произведенного дизельного топлива отправляется на экспорт, остальные 50% потребляются внутри страны. По бензину картина другая. В 2023 году произведено 43,8 млн тонн (рост 2,8% к 2022 г.), но на экспорт отправляется примерно 15% данного вида моторного топлива, а остальные 85% используются внутри страны.

На первый взгляд, внутренний рынок имеет достаточный запас прочности и отлично сбалансирован. Но это только на первый взгляд. На нестабильность внутреннего рынка в последние месяцы очень большое влияние оказывает два фактора: участившиеся удары украинских БПЛА по энергетическим инфраструктурным объектам нефтегазового комплекса нашей страны, а также нарушение ритмичности работы транспортных артерий страны.

Вызовы для отрасли

Рассмотрим детально. Из новостной ленты мы достаточно часто слышим о том, что удары дронами-камикадзе нанесены по НПЗ и объектам хранения.

В частности, под удар попали ООО «КИНЕФ» в Ленинградской области, «Петербургский нефтяной терминал», нефтебаза «Роснефти» в Клинцах, терминал «НоватэкНОВАТЭКа» в Усть-Луге, Туапсинский НПЗ «Роснефти», НПЗ «Славнефть-ЯНОС» в Ярославле и НПЗ «ЛУКОЙЛ-Нижегороднефтеоргсинтез» в Нижегородской области, НПЗ «ЛУКОЙЛ Волгограднефтепереработка» в Волгоградской области, Сызранский и Новокуйбышевский НПЗ в Самарской области, Рязанский НПЗ, «Первый завод» в Калужской области, НПЗ «Славянск-ЭКО» в Краснодарском крае и Новошахтинский НПЗ в Ростовской области. Практически каждое утро начинается с того, что поражен очередной НПЗ или отбита атака.

Экспорт топлива растет

Объемы поступлений российских газойля и дизтоплива в порты других стран за неделю 4-10 марта увеличились на 13% по отношению к предыдущей неделе и составили 801 000 тонн. Наибольшие объемы были отправлены из портов Приморск, Новороссийск и Тамань, на которые пришлось 36%, 27% и 17% соответственно. Крупнейшими по объемам странами, куда 4-10 марта поступали российские газойль и дизтопливо, были Турция, Бразилия и Нигерия. На них приходится 77% поставок. На минувшей неделе объемы поступления российского дизтоплива и газойля в турецкие порты увеличились с 299 000 тонн до 427 000 тонн. Наибольшие объемы поступили в терминалы Мерсина (224 000 тонн) и Мармары (71 000 тонн). Также 30 000 тонн газойля прибыло на терминал Tupras Izmit Refinery. Поступление российских дистиллятов в бразильские порты на прошлой неделе уменьшилось на 2% и составило 151 000 тонн. Все грузы были отправлены из балтийских портов.

Это то, что мы знаем из СМИ, очень хочется верить в то, что большая часть ударов предотвращена работой служб безопасности НПЗ, средствами ПВО. Но для понимания масштабов рисков, которые возникают в данном случае, приведу всего одну цифру. На нижегородском НПЗ производится порядка 10% автомобильного бензина в стране, то есть примерно столько, сколько страна экспортирует. Становится понятно, что энергетическая инфраструктура является лакомым объектом для ударов, ее повреждение может привести к следующим последствиям:

- возможные перебои в поставках на внутренний рынок легко спровоцируют панические настроения, и на этом основании вероятен рост цен и социальная напряженность;

- срыв экспортных поставок и, соответственно, недополучение экспортной выручки компаниями и государством в виде налогов;

- отвлечение сил ПВО на прикрытие значимых объектов, находящихся внутри России.

Установки, которые были атакованы БПЛА, остановлены. Они не будут производить топливо, которое было расписано на месяцы вперед. Нет продукции – нет выручки и прибыли. Помимо этого, и «Лукойл», и «Роснефть», и другие компании, чьи заводы пострадали в ходе ударов, будут вынуждены потратить десятки, возможно, сотни миллионов долларов на ремонт оборудования. Однако денежные потери – это не самое страшное. Из-за санкций оборудование заменить будет чрезвычайно сложно, к сожалению нефтяные компании закупали оборудование для своих НПЗ за границей, как правило в европейских странах. И их ремонт в условиях санкций со стороны стран ЕС стал представлять огромную проблему. Это показали сроки ремонта поврежденной установки у «Лукойла». Сначала Минэнерго успокаивало отрасль и население – мол, ремонт не займет больше полутора месяцев. Сроки прошли, ремонт с мертвой точки не сдвинулся. Теперь Александр Новак называет другую дату – конец мая, хотя для специалистов отрасли было очевидно сразу, что не ранее. Хорошо, если к высокому сезону потребления топлива необходимое оборудование будет изготовлено на российских предприятиях, поставлено, и производство возобновится.

Минэнерго: «Все будет хорошо»

В Минэнерго России предупредили, что продуктов первичной нефтепереработки на фоне ремонта НПЗ будет меньше, но это не приведет к проблемам со снабжением внутреннего рынка топливом. Общие цифры по первичной переработке, конечно, будут отличаться. Но с точки зрения снабжения внутреннего рынка у нас есть существенные запасы, которыми мы перекрываем все потребности внутреннего рынка – здесь никаких рисков нет. Поэтому любые рассуждения, что будет дефицит, не соответствуют действительности – заявил на заседании Общественного совета при Минэнерго первый замглавы ведомства Павел Сорокин.

Кроме того, нефть – это кровь войны. В условиях современных боевых действий абсолютно недопустимы малейшие перебои с поставками моторного топлива для военной техники и топлива для дронов и авиации.

Поэтому даже малейший сбой в производстве, хранении и логистике моторного топлива – очень чувствителен для потребителей и для экономики страны в целом. Отсюда столь пристальное внимание к тому, чтобы во всех регионах огромной страны топливо не только было в наличии, особое значение имеет то, чтобы оно было доступным по цене. Правительство приучило население к тому, что рост цен на АЗС – не выше официально объявленной инфляции. Будет ли это соблюдаться и дальше?

Теперь рассмотрим другой важный фактор – логистику, которая влияет на топливный баланс внутри страны. Выше я упомянул о том, что наблюдается серьезный рост автомобильных грузовых перевозок, но заместить работу железнодорожного транспорта по перевозке нефтепродуктов от НПЗ к точкам хранения и потребления топлива таким образом невозможно физически. На это влияют и размеры страны, и грядущие весовые ограничения на автомобильных дорогах. Железная дорога – это основная транспортная артерия. И то, что мы наблюдаем в последние годы по срокам отгрузки и, самое главное, по срокам доставки, не внушает оптимизма. Необходимо в ближайшее время наведение порядка и тщательного контроля за этой стороной топливного рынка.

Решение на высшем уровне

Теперь более внимательно рассмотрим, какое решение было принято премьер-министром.

Традиционные рынки сбыта для бензинов из России – это бывшие республики СССР и страны Европы и Азии.

Куда и сколько мы экспортируем бензинов(см. Рис. 1)?

По итогам 2023 года рост экспорта автобензинов составил +22,1% (см. Рис. 2).

Такие данные мы имеем за 2023 год. Временный запрет на экспорт, введенный с 1-го марта, не касается согласованных объемов поставок в страны ЕАЭС, куда входит Армения, Белоруссия, Казахстан, Кыргызстан, а также Монголия, Узбекистан, Абхазия и Южная Осетия. Также в Постановлении Правительства от 29.02.2024 нет запрета на экспорт нафты. Нафту применяют как добавку для производства бензина, а также как сырье для изготовления высокооктановых добавок для топлива. По сути, это составляющая бензина, реактивного топлива, керосина. И у нефтяных компаний возникает искушение при высоких ценах и высоком спросе на внешних рынках паспортизировать товарный бензин как нафту и отправлять его на экспорт, ведь подобных ограничений в приказе Мишустина на этот счёт нет.

Правительство, по всей видимости, помня о топливном кризисе образца 2023 года, превентивно, уже в феврале, вводит меры для минимизации возможного кризиса, причина которого в отличной экспортной альтернативе моторного топлива (пока мы говорим о бензине, ограничения введены именно на него). Но окошко для вывоза все-таки есть (бензин под видом нафты, страны ЕАЭС). Таким образом, мы входим в высокий сезон потребления моторного топлива с тем, что топливо все равно может уйти на экспорт. Однако средства массовой информации опубликуют победные реляции о том, как российское топливо прорывает эмбарго и бойкоты и сколько мы получаем валютной выручки. Одновременно с этим сельхозпроизводители будут вынуждены приобретать требуемое топливо по ценам, которые никак не коррелируются с официальной статистикой и биржевыми ценами. То, что мы видели в августе-октябре 2023 года, скорее всего, повторится. Тут необходимо затронуть ещё один любопытный факт.

Рознице легче «завязать» шланг

При введении ограничений на экспорт осенью 2023 года, биржевые цены отреагировали моментально. Сразу после введения эмбарго мы увидели не только появление ресурса, доступного для покупки, с чем были проблемы, но и реально быстрое снижение цен, которое позволило розничному и мелкооптовому сегменту реализации топлива выйти из минуса. Как уже упомянули выше, правительство и регуляторы очень внимательно следят за ценами на АЗС. И владельцы АЗС находятся между молотом и наковальней. Если оптовые цены на бирже превышают розничные цены, что мы видели летом-осенью прошлого года, то владельцы АЗС вынуждены повысить цену реализации на заправках, но в тот же момент к ним приходят сотрудники ФАС и требует снизить цены до уровня, который наверху принято считать приемлемым. В этом случае владельцу АЗС приходится продавать топливо дешевле, чем покупать, и в этот момент к нему приходят уже сотрудники налоговой службы и просят пояснить – в чём именно заключается экономический смысл данного бизнеса, почему он работает в убыток, так как подобная модель как бы намекает, что, компания просто хочет уклониться от уплаты налогов. В прошлом году этот период продолжался два месяца, и розничным продавцам было проще замотать шланги на колонках и ничего не продавать, чем быть подвергнутыми проверкам того или другого ведомства.

В этом году мы столкнулись с тем, что рост оптовых цен на топливо с начала года уже составил более 30%, и по некоторым регионам оптовая цена топлива с доставкой уже вплотную приблизились к точке, когда АЗС начинают работать в убыток. Обращу внимание, что введенный с 1-го марта запрет на экспорт бензина не привел, как в прошлом году, к моментальному снижению оптовых цен, они (цены) словно не заметили эмбарго и продолжили свой рост. Это касается и запрещённого к экспорту бензина и тем более дизельного топлива. Дополнительным фактором стремительного роста цен являются непрерывные атаки БПЛА на НПЗ и инфраструктурные объекты ТЭК. Поэтому потребителям в полной мере не удалось создать запасы на минимальных уровнях цен, которые, как правило наблюдаются в низкий сезон, то есть в январе-феврале, которые могли бы позволить без убытков пережить высокий сезон.

Правительство не видит или делает вид, что не видит, данных рисков для принятия экстренных мер по стабилизации рынка, отделываясь заявлением, что оснований для топливного кризиса нет, запасы огромны, розничные цены демонстрируют стабильность. В сложившихся обстоятельствах мы, скорее всего, столкнёмся с тем, что на АЗС независимых операторов в самое ближайшее время произойдет серьёзный скачок цены, вызванный сезонным ростом потребления, наложенного на логистические проблемы. Всё это в сумме запустит спираль спекулятивного спроса.

Ждем четкую позицию

Для недопущения данной ситуации необходима четкая позиция со стороны государственных ведомств и нефтяных компаний. Ресурса в стране достаточно. При первых признаках роста розничных цен регулирующие органы должны продемонстрировать, что приоритет внутреннего рынка выше экспорта и ввести ограничения на экспорт и дизельное топливо. Биржевые торги дают возможность в ежедневном режиме проводить мониторинг ситуации с ценами и оценивать неудовлетворенный спрос со стороны внутренних потребителей. Увеличения обязательного норматива продаж до 16% по дизельному топливу даёт повод для некоторого оптимизма, важно, чтобы данный норматив исполнялся в полном объёме, и сезон планово-профилактических ремонтов не являлся основанием для снижения объёмов реализации. Также очень большое воздействие на стабильность цен окажет два фактора: сроки отгрузки биржевого товара и исполнение обязательств со стороны Поставщика. Это находится в компетенции сырьевой биржи. Плюс необходимо отрегулировать работу железной дороги. При текущих сбоях к приёмке грузов к перевозке и сроках доставки, потребители вынуждены прибегать ко всем возможным мерам для страхования рисков непоступления или несвоевременной доставки груза, при этом они покупают не то количество, в котором есть потребность, а с запасом, создавая тем самым «навес» по спросу там, где его не должно быть. Ещё один вывод, который уже сейчас можно сделать на основе топливного кризиса, который имел место быть в 2023 году, и уже сейчас, в сезон 2024 года, который нам только предстоит пережить, это то, что переработка нефти и транспортировка нефтепродуктов – вещи посложнее пресловутого айфона. Увеличение объёмов переработки на существующих и строительство новых НПЗ – не блажь. Можно сколь угодно долго восхищаться зеленым переходом и уменьшением углеродного выброса, о котором так модно рассуждать, но индустриальной экономике необходимо достаточное количество моторного топлива, и не только внутри страны, но и в окружающем мире, где, как выяснилось, несмотря на санкции, готовы с удовольствием приобретать всё, что мы производим. Поэтому в условиях рукотворного коллапса на РЖД должны быть использованы альтернативные способы доставки топлива до потребителей. Это, прежде всего, система трубопроводов «Транснефти», где приоритет должен быть смещён на насыщение внутреннего рынка, прокачка должна идти не на экспорт, а на то, чтобы топливо было доступно в нужном количестве в максимально возможных точках страны.

Кроме того, наступающее лето даёт возможность использовать водные артерии страны для доставки топлива конечным потребителям. Развитие базисов на воде жизненно необходимо. Но тут важно учесть не только интересы нефтяных компаний, но и тех, кто приобретает топливо. Также в условиях, когда крупные НПЗ подвергаются террористическим атакам, необходимо провести аудит так называемой малой переработки и принять немедленные меры для выведения её из тени. Практически во всех регионах страны построены мини-НПЗ, которые в последнее время не работают из-за трудностей со стабильным доступом к сырью и техническому регламенту, запрещающему реализовывать топливо, которое они производят, из-за того, что оно не соответствует стандартам ЕВРО-5. Введение их мощностей в оборот должно позволить насытить внутренний рынок топливом, которое могут использовать военные, сельскохозяйственная, строительная техника, суда.

Сейчас нам важно пройти 2024 год без потрясений, дефицита и серьёзного роста цен, которое неизбежно отразится на всей экономической цепочке. Только своевременные и грамотные решения власти в части либерализации внутреннего рынка производства и оборота топлива, а также назревшие меры по коррекции налогового маневра, который в настоящий момент, как это ни удивительно, стимулирует экспорт сырья и продуктов его переработки, а не реализацию дешевого моторного топлива внутри страны.

P. S. Статья написана 17 марта, и все данные в нашем стремительно меняющемся мире, которые мы можем анализировать, являются актуальными именно на 17 марта 2024 года.